发布日期:2025-07-02 11:15 点击次数:94

夫妻性生活影片

夫妻性生活影片

江苏银行的年报缓不应急。“城商行一哥”似乎来到了交换座席的时分了。

设置于2007年的江苏银行,那时由江苏省内10家城商行同一重组设置,与同省的南京银行比较,在省内各地布局愈加完善,一直是省内最大的法东说念主银行,在天下城商行中也一直处在前方,是天下20家系统迫切性银行之一。

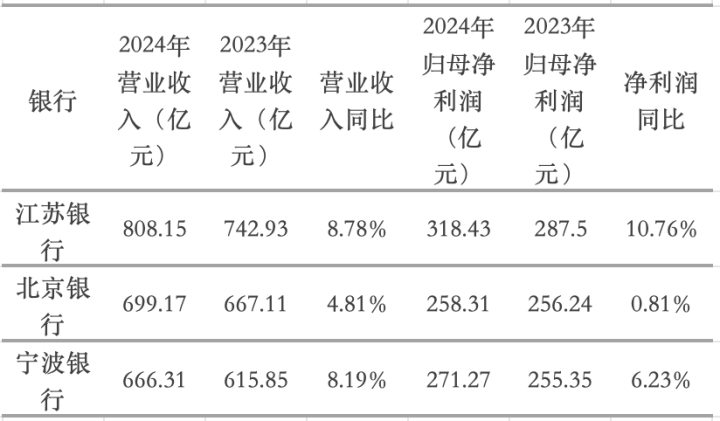

合座来看,江苏银行2024年施展杰出,生意收入和归母净利润同比差异增长8.78%和10.76%,增速均高于北京银行和宁波银行。北京银行营收增速垫底,净利润简直捏平(+0.81%),宁波银行营收增速与江苏银行接近,但净利润增速过期。

在主要筹划方向上,现在北京银行只是在钞票范畴这一项上越过江苏银行,落幕2024年末,北京银行钞票总和42215.42亿元,较岁首增长12.61%;江苏银行钞票总和39518.14亿元,较上年末增长16.12%。

江苏银行的异军突肇端自2022年,此前一年,北京银行的营收662.75亿元,江苏银行637.71亿元;北京银行的归母净利润是222.26亿元,也远超江苏银行的196.94亿元。2022年,北京银行达成营收662.76亿元,基本与上一年捏平,而江苏银行营收则达到705.70亿元,达成反超;当年北京银行达成归母净利润247.60亿元,江苏银举止253.86亿元,也反超北京银行。

从这份最新的年报中,钛媒体App提防到了以下几个值得柔软之处。

1、钞票质料褂讪夫妻性生活影片,但依靠高核销

江苏银行的不良贷款率在曩昔两年一直保管在0.9%操纵的低水平,2024年末进一步降至0.89%。拨备障翳率天然略有下滑,但长期保捏在350%以上的水平。。

然则,年报显现,“柔软类贷款率”从2023岁首的1.24%高潮到2024年末的1.40%;“逾期贷款率”也从2023年上半年的0.99%高潮到1.12%。“柔软率+不良率”这个更宽口径的风险方向也从2023岁首的2.16%升至2.29%。同期,“逾期贷款余额”和“柔软类贷款余额”的全皆额也在增长。潜在的不良生成压力正在积累。

此外,该行不良贷款生成率从2023年上半年的0.96%大幅高潮至1.51%,而不良核销转出率也从91.18%飙升至151.30%。可见,银行里面“新产生”坏账的速率其简直加速。但同期,银行也在超越积极地、鼎力度地把这些坏账“计帐”掉。恰是这种“一边快速生成,一边鼎力惩处”的操作,保管了较低的不良率。

此前不久,江苏银行挂牌转让的不良贷款“骨折”拍卖,备受柔软。字据江苏银行在银登中心挂牌转让4批个东说念主不良贷款,不良贷款未偿本息整个超70亿元,波及33万名借款东说念主。但起拍价仅约为3.47亿元。

2、增量依赖对公,小微企业筹划压力大

在信贷投放方面,该行2024年增量贷款仍以对公为主,对公、单子、零卖差异孝敬了增量的103%、-14%、11%,

其中,个贷增速捏续放缓,个东说念主贷款增速从2023岁首11.36%降至2024年末的4.53%,尤其个东说念主筹划性贷款和肆虐贷的增速相较于2023年下滑显赫,信用卡业务在扩展。不外下半年零卖信贷投放已有援救、简直孝敬了24H2沿路贷款增量。

人妖值得提防的是,个东说念主筹划贷的不良率显赫攀升(从2023年末的1.49%,高潮到了2024年末的2.04%),显现小微企业筹划压力增大。

相较之下,对公业务增长强盛。对公贷款增速从2023年的19.89%培育至2024年的28.59%。对公不良率保管安谧。

入款业务方面,个东说念主入款迫切性大幅培育。个东说念主入款占总入款的比重从2021年上半年的28.07%高潮至2024年的38.09%。与此同期,公司入款占比则从63.43%下跌至53.77%。

与此同期,不管是公司入款还是个东说念主入款,依期入款的占比和增速皆施展杰出。特殊是个东说念主依期入款,占比大幅培育至33.41%,成为个东说念主入款增长的主要驱能源。公司入款中,活期占比也在捏续下跌。

3、中间业务劣势,依赖投资收益

与优秀同行比较,江苏银行的中间业务显得较为劣势。不管是代理销售金融家具,还是银行卡往返、钞票托管、征询参谋人等,皆莫得酿成一定例模,手续费与佣金净收入在营收中占比不高,且呈现下滑趋势,

年报显现,该行的净手续费及佣金收入占营收的比重从2023Q1的8.67%捏续下跌至2024年的5.47%。而在2016-2017年,该类收入还能在营收中占比18%操纵。

在这一布景下,其他非息收入的营收占比显赫培育,主要由“投资收益”和“公允价值变动损益”孝敬。其中,投资收益”占营收18.13%,成为非息收入的最主要起原。“公允价值变动损益”占比虽有波动夫妻性生活影片,但巨额本事为正孝敬。